國務(wù)院機構(gòu)改革方案提請十三屆全國人大一次會議審議。根據(jù)該方案:改革國地稅征管體制,將省級和省級以下國地稅機構(gòu)合并,具體承擔所轄區(qū)內(nèi)各項稅收、非稅收入征管等職能。國地稅合并后,實行以國家稅務(wù)總局為主與?。▍^(qū)、市)人民政府雙重領(lǐng)導管理體制。省及省以下國地稅合并,實質(zhì)就是所有國地稅機構(gòu)合并,自此再無國地稅之分。一時間,人心惶惶,感慨萬分有人說:這是好事,合并后會計人員報稅再也不用兩頭跑有人說:剛學習完金

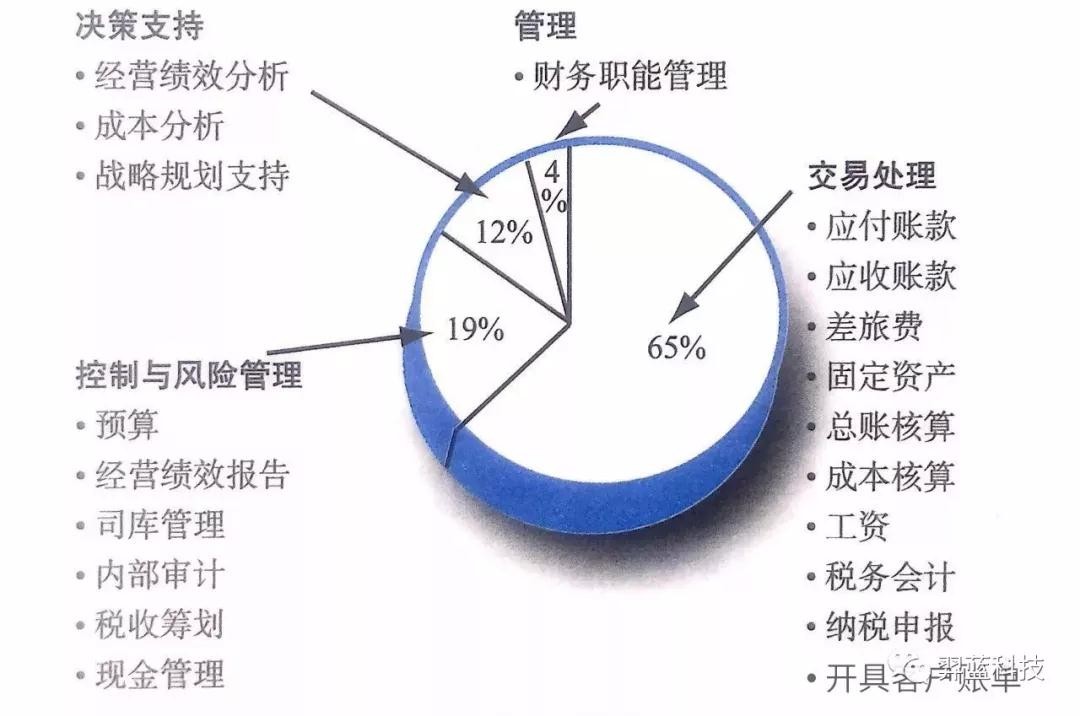

財務(wù)職能是任何一個組織成功經(jīng)營的核心。在今天的許多財務(wù)系統(tǒng)中,交易處理及控制和風險管理占所執(zhí)行的全部作業(yè)的84%以上,這樣,用于決策支持或規(guī)劃未來的時間就寥寥無幾了。事實上,最近的研究發(fā)現(xiàn),在財務(wù)職能中,只有不到4%的時間和資源投入到思考未來和支持面向未來的分析中。隨著經(jīng)濟結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級,企業(yè)信息化程度不斷提高,會計界正在經(jīng)歷一場由財務(wù)會計轉(zhuǎn)向管理會計的深

今天上午兩會上,人大會議對國務(wù)院機構(gòu)改革方案進行審議,改革方案中明確:改革國地稅征管體制,將省級和省級以下國地稅機構(gòu)合并,具體承擔所轄區(qū)內(nèi)各項稅收、非稅收入征管等職能。國地稅合并后,實行以國家稅務(wù)總局為主與?。▍^(qū)、市)人民政府雙重領(lǐng)導管理體制。點評:省以省以下國地稅合并,由于省以上僅國家稅務(wù)總局,不分國地稅,因此省以省以下國地稅合并,實質(zhì)就是所有國地稅機構(gòu)合并,自此再無國地稅之分。國地

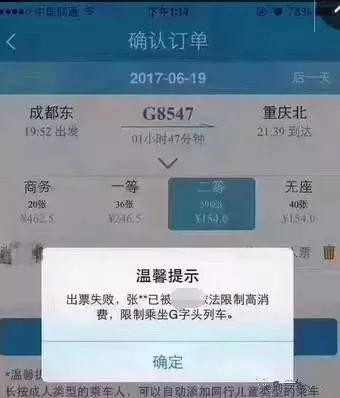

前幾天,伙伴們有沒有被“上了稅收黑名單真的就禁乘飛機高鐵”的消息刷屏?消息確確實實是真的,有實圖為證:特意查了一下:光今年一季度,公安機關(guān)已配合稅務(wù)機關(guān)辦理阻止欠稅人出境邊控信息928人次,1716名“黑名單”當事人被工商部門限制擔任相關(guān)職務(wù),2126戶“黑名單”當事人融資授信被限,2107戶“黑名單”當事人被財政部門限制政府性資金支持,2062戶“黑名單”當事人在政府采購中受限……看得羿藍君不禁

生活沒有我們想象中的那般美好,但也決不是別人眼中那般糟??偸潜徽`解與偏見包圍的財務(wù)人,也有一些非?!懊篮谩钡乃查g,感慨之余,更能加深我們對于財務(wù)的理解。01買手機有一財務(wù)陪女朋友路過手機店,女孩看中一個最新手機。財務(wù)問她:喜歡嗎?她說:喜歡財務(wù)說:喜歡就多看一會吧他倆就從白天一直看到了晚上,姑娘突然問他:為什么我喜歡,你卻不給我買呢?財務(wù)回:愛你的人不一定是愿意為你花錢的人,而是愿意花時間陪你的人

發(fā)票虛開,很多情況下是真票假業(yè)務(wù),這種情況下,通過網(wǎng)站等方式查驗發(fā)票真?zhèn)螣o法發(fā)現(xiàn)虛開的問題(因為發(fā)票本身就是真的)。但依照稅務(wù)人員的經(jīng)驗,根據(jù)有限的票面信息,同樣可以對發(fā)票是否涉及虛開進行分析判斷,最終揭穿其虛開的事實。天就跟小編一起來修煉火眼金睛,看看如何從票面信息甄別發(fā)票虛開行為吧!1、銷售地、采購地距離分析納稅人購進貨物、服務(wù),從節(jié)約成本、方便接受服務(wù)的角度考慮,會盡量就近采購。如某玻璃生產(chǎn)

各位財務(wù)伙伴看到這個標題是不是也像小編一樣莫名的緊張呢?年結(jié)的痛!對賬的苦!老板的催! 報稅的緊張!各種強迫癥接踵而來......治愈這些,或許財務(wù)軟件能幫你不少哦。

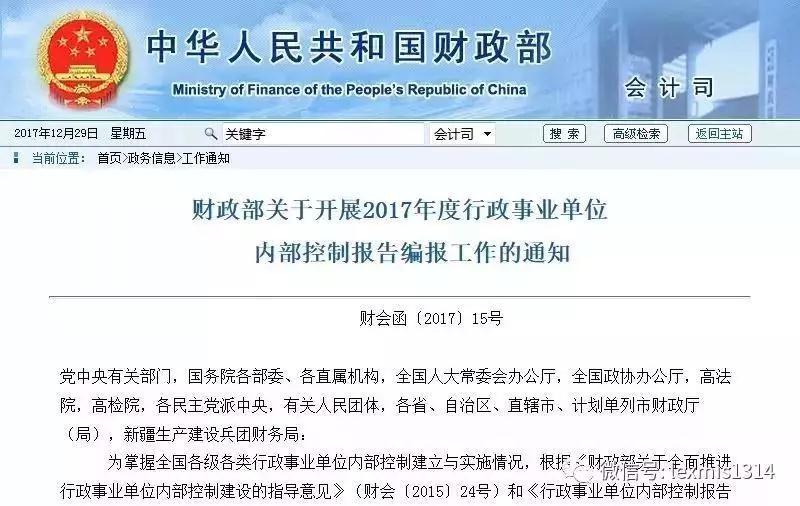

2017年12月29日,財政部下發(fā)了《關(guān)于開展2017年度行政事業(yè)單位內(nèi)部控制報告編報工作的通知》,財政部對內(nèi)控工作 “釘釘子”,一錘接著一錘,越釘越牢! 來看看邁銳思‘C6行政事業(yè)內(nèi)控管理系統(tǒng)’是如何配合單位輕松快速完美完成財政部要求的相關(guān)工作的:1. 來的早了不焦急!去年的內(nèi)控報告編報的通知是1月25號下發(fā)的,今年提前到了12月28日。這可苦了單位的財務(wù),剛剛忙活完財政局的預(yù)算,還沒

企業(yè)的管理者對企業(yè)的生存和發(fā)展有著舉足輕重的作用,如何才能成為優(yōu)秀的管理者?如何有效的做好管理?這是一門長久的課程。

成本控制方法是指完成成本控制任務(wù)和達到成本控制目的的手段,對企業(yè)發(fā)展有著特殊的意義和作用。成本控制方法,是多種多樣的,不同的階段,不同的問題,所采用的方法就不一樣,。即使同一個階段,對于不同的控制對象,或出于不同的管理要求,其控制方法也不盡相同。

會計審核單據(jù)和附件,出納付款完成報銷。會計是費用報銷的最后一道關(guān),就像足球場上的守門員,把不好關(guān),球門將會失守,自己也要背鍋。這篇文章,你再忙也要看一遍!

寫分析報告之前,首先你要明確這份分析寫給誰看。報告閱讀對象不同,報告的寫作也應(yīng)因人而異比如,提供給財務(wù)部領(lǐng)導可以專業(yè)化一些,而提供給其它部門領(lǐng)導,尤其對本專業(yè)相當陌生的領(lǐng)導的報告則要力求通俗一些。 再如,報告分析的范圍若是某一部門或二級公司,分析的內(nèi)容可以稍細、具體一些。而分析的對象若是整個集團公司,則文字的分析要力求精練,不能對所有問題面面俱到,集中性地抓住幾個重點問題進行分析即可。&

所謂跨年發(fā)票,通常是指下面兩種情況的發(fā)票:第一種:發(fā)票開具時間是上一年度,卻因各種原因未能在上一年報銷(支付)做賬,報銷(支付)和做賬時間卻是在次年。比如,出差人員1月份報銷上一年度12月份的出差費用。第二種:經(jīng)濟業(yè)務(wù)發(fā)生在上一年度,款項支付也在上一年度,卻沒有在上一年度收到發(fā)票。比如,在收視率高的電視臺打廣告,需要先付款,12月份廣告款也打了廣告也播出了,可是就是12月31日前還未收到廣告費發(fā)票

年底了,公司各部門送來一大堆報銷單據(jù),財務(wù)人看著就頭大了,估計要忙瘋了,如果有一份完整的報銷流程和賬務(wù)處理方法,就不能頭疼了。